Mar 26, 2024 | Dématérialisation des documents, Dématérialisation des factures

Dans le domaine de la dématérialisation, le choix des formats utilisés joue un rôle considérable pour la réussite du projet et l’efficacité des processus mis en place.

A ce titre, le réseau Peppol (Pan-European Public Procurement OnLine) émerge comme un standard à considérer.

Peppol : Pan-European Public Procurement OnLine

Initié en 2007 avec le soutien de la Commission Européenne et de diverses agences gouvernementales, Peppol visait à stimuler les échanges commerciaux et à ouvrir les marchés publics européens à la concurrence. Ce projet incarnait l’ambition d’un marché unique numérique pour les achats des administrations publiques et la facturation électronique.

Concrètement, il s’agissait de simplifier le e-procurement entre le public et le privé en normalisant les échanges électroniques de documents financiers et commerciaux comme les factures, les commandes, les catalogues électroniques… Depuis sa mise en place, Peppol s’ouvre progressivement au BtoB et s’étend graduellement aux zones non européennes.

De quoi s’agit ?

Peppol est un réseau de messagerie sécurisé dont l’accès se fait par des Points d’Accès certifiés qui contrôlent l’authenticité des messages et les convertissent au format Peppol. Il existe plus de 300 Points d’Accès Peppol dont plus de 200 en Europe (dont ICD International) qui admettent les formats de messages UBL, EDIFACT, XML couvrant ainsi les principaux cas d’usage.

Pourquoi PEPPOL rencontre un succès grandissant ?

Son adoption s’est accélérée avec la directive européenne rendant obligatoire la facture électronique dans les échanges BtoG. La couverture internationale grandissante de Peppol et ses caractéristiques techniques le rendent particulièrement adaptable aux contraintes des diverses industries et métiers et aux réglementations.

L’interopérabilité du Réseau Peppol

L’intéropérabilité est un atout clé de Peppol, permettant des échanges fluides avec les systèmes d’information. Le réseau standardise les communications grâce à des formats de messages et de données universels (UBL, UN/CEFACT, XML, PDF), et simplifie les transactions grâce à son annuaire centralisé où chaque participant est identifié de manière unique.

Ainsi les entreprises peuvent intégrer Peppol sans renoncer à leurs protocoles ou leurs formats existants.

Des standards de sécurité stricts

Peppol est un réseau fermé. Cette conception lui confère des caractéristiques de sécurité et de confidentialité de haut niveau.

Les Points d’Accès certifiés garantissent l’authentification et le cryptage des transactions, empêchant les intrusions et préservant l’intégrité des données. Ce modèle renforce la confiance entre les acteurs économiques et assure la conformité aux exigences de sécurité les plus stricts.

Peppol : légitime pour la facture électronique ?

Depuis sa mise en oeuvre, Peppol a été largement déployé par les états européens pour accompagner la facture électronique obligatoire pour les transactions B2G.

Le déploiement progressif de la facture électronique obligatoire pour les échanges BtoB s’accompagne de la mise en application du modèle Clearance. Peppol répond parfaitement aux contraintes de ce modèle. En effet, son adaptabilité et son envergure internationale lui permettent de prendre en charge la plupart des standards de factures électroniques (Factur-X ou ZUGFeRD 2.1 par exemple) et d’être conforme à l’ensemble des législations fiscales tout en garantissant une harmonisation des flux commerciaux et financiers, BtoG et BtoB. Ainsi la Belgique ou l’Italie ont rendu Peppol obligatoire.

Conclusion

PEPPOL offre des atouts stratégiques tels que la normalisation des échanges, la connexion universelle à travers des Points d’Accès ou la sécurisation des échanges. Sa capacité à répondre aux besoins actuels et futurs en matière de dématérialisation fiscale positionne Peppol en incontournable de la dématérialisation.

ICD International est Point D’accès Peppol certifié. N’hésitez pas à nous consulter pour en savoir plus sur ce réseau et comment l’utiliser pour vos échanges avec vos partenaires.

Nov 14, 2022 | Actualités

Les premiers Cas d’Or de la Dématérialisation se sont tenus le 8 novembre dernier. Devant le mouvement de fond que représente la dématérialisation dans toutes les entreprises, les Cas d’Or du Digital ont développé une nouvelle catégorie visant à présenter des cas d’usage représentatifs sur les besoins de démat’ au sein des entreprises et des enjeux associés.

Les meilleurs dispositifs en dématérialisation

Le palmarès de l’édition 2022 a été constitué par un jury composé de 14 décideurs particulièrement investis dans la dématérialisation et la digitalisation des processus de leur organisation.

Parmi les 13 prix décernés ce soir-là, ICD International en a remporté 4, dont le prix de l’Innovation et de la relation Fournisseurs avec le cas Leroy Merlin.

La solution de dématérialisation des Mandats Publicitaires développée pour EdiPub ainsi que le projet de Migration EDI mené pour Universal Music ont également été récompensés par un Cas d’Or.

Rendez-vous est pris pour 2023.

La prochaine édition des Cas d’Or se tiendra en novembre 2023. Il est fort à parier que parmi les dossiers soumis au jury, beaucoup traiteront de la dématérialisation de la facture et de la transition vers la facture électronique obligatoire qui assurément sera un enjeu central pour toutes les entreprises dans les mois à venir.

ICD International répondra présent pour proposer une solution innovante, conforme aux obligations réglementaires et adaptée au contexte de l’entreprise, qui, nous l’espérons, sera récompensée par un Cas d’Or 2023.

Jan 13, 2022 | Actualités, Dématérialisation des factures, EDI

Les articles 153 et 195 de la Loi de Finances 2020 vont contraindre toutes les sociétés françaises assujettis à la TVA à envoyer et recevoir leurs factures de façon électronique à partir du 1er juillet 2024.

Cette réforme d’ampleur nationale modifiera les process internes de l’ensemble des assujettis dans l’optique d’une digitalisation des pratiques.

La France comme plus de 48 pays dans le monde amorce cette transformation numérique en commençant par la généralisation de la facture électronique.

La mise en place de la généralisation de la facture électronique demande à chaque entreprise un changement et une évolution de ses processus de traitement des factures.

Pour vous aider à évaluer votre conformité avec ce nouveau cadre légal, voici 5 questions fondamentales.

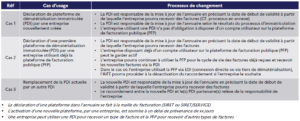

1 – Votre SI dispose-t-il de toutes les données légales obligatoires ?

Jusqu’à aujourd’hui, lorsque vous dématérialisiez vos factures fiscalement, 16 données étaient obligatoires sur la facture. En 2024, plus de 28 données seront exigées par l’administration fiscale. Les nouvelles données demandées par la DGFIP devront être intégrées à chaque facture. Un delta de plus de 12 données qu’il va falloir extraire de vos outils de gestion ou récupérer de façon électronique.

Connaissez-vous ces mentions obligatoires ? Disposez-vous de ces informations ? Votre SI est-il en mesure de les intégrer aux factures au format électronique ?

2. Suis-je en capacité d’intégrer automatiquement les factures électroniques émises par mes fournisseurs ?

Par simplicité, beaucoup de factures sont envoyées par mail après avoir été scannées ou transformées au format PDF. Rappelons que la définition d’une facture électronique est une facture établie à partir d’un outil de gestion ou de facturation et émise via un des protocoles informatiques validés par la DGFIP (EDI, API, Portail étatique pour le B2G).

Toutes autres formes de création de factures émises par des protocoles autres que ceux permis par la DGFIP ne constituent pas une facture valide fiscalement.

3. Suis-je en capacité d’émettre automatiquement des factures au format électronique vers mes clients ?

Le seul fait de créer une facture depuis vos outils de gestion ou de facturation ne constitue pas une facture fiscalement intégrable pour l’Etat. Pour 2024, la plateforme étatique a défini 3 formats dans lesquels vous devrez envoyer vos factures à la plateforme publique qui sont CII, Factur-X et UBL.

Votre SI ou vos prestataires de dématérialisation offrent-t-il la possibilité de respecter l’un de ces formats ? Qu’est-ce que cela signifie de mettre en place l’un de ces formats dans votre organisation ?

4.Le processus de validation fiscale des factures est-il fiable et conforme ?

Les factures envoyées au format électronique devront être sécurisées. L’article 289 V du CGI indique qu’une facture dématérialisée fiscalement doit être sécurisée par :

- piste d’audit,

- signature du PDF, ou

- EDI fiscal.

Ceci afin de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la pièce. Vos pratiques actuelles répondent-elle à l’une de ces trois voies de sécurisation ?

5.Mon système de gestion est-il en capacité de gérer le cycle de vie de mes factures ?

Le processus de suivi du cycle de vie des factures et gestion des éventuels litiges deviendra automatique grâce à la réception de statuts électroniques de la plateforme publique.

Ces statuts obligatoires sont au nombre de 4 (facture rejetée, refusée, déposée et encaissée). La DGFIP permet néanmoins la mise en place de 10 statuts supplémentaires qui sont soit recommandés soit libres. Il sera essentiel de pouvoir intégrer et traiter l’ensemble des statuts qui vous seront envoyés pour fluidifier le traitement et le règlement des factures reçues.

Un audit pour vous préparer plus sereinement ?

Si au moins la réponse à l’une de ces 5 questions restent floues, un audit peut vous aider à préparer sereinement la transition vers la facture électronique obligatoire.

On édite chaque année en France environ 2,5 milliards de factures, dont 3% seulement au format électronique.

2024 impose de basculer sur 100% de factures électroniques ce qui engage bon nombre de sociétés à franchir le cap de la dématérialisation.

Faire évoluer vos modes de fonctionnement pour se mettre en conformité aux exigences de l’administration fiscale demandera à la fois des mises à jour techniques de vos outils de gestion, de vos outils SI ainsi qu’une réorganisation des services métier.

Pour réussir cette transition, la première étape incontournable consiste à connaître et maîtriser parfaitement les processus internes et le fonctionnement exact des flux de facturation de votre société.

Pour cela, il est nécessaire d’effectuer une analyse en collaboration avec les services impactés pour engager une transformation progressive et adaptée de vos processus de facturation.

En tant qu’expert de la dématérialisation des documents depuis plus de 30 ans, nous pouvons vous accompagner dans cette conduite du changement par un audit qui stabilisera les process actuels afin de les faire évoluer de façon progressive et aborder cette réforme sereinement.

Découvrez notre plateforme Dématrust :

Déc 28, 2021 | Actualités, Dématérialisation des documents, Dématérialisation des factures, EDI, Loi de Finances 2020

Le principe

La Factur-X est une norme mixte franco-allemande de facture électronique. Le format hybride de la Factur-X est entre le PDF/A-3 pour les utilisateurs et les données XML pour les traitements automatisés. L’introduction de ce nouveau format respecte la norme sémantique européenne EN 16931, publiée par la Commission européenne le 16 octobre 2017. A titre informatif, elle a le même standard que ZUGFeRD 2.1.

En d’autres termes, Factur-X est à la fois une facture lisible au format PDF, qui contient toutes les informations utiles au traitement, notamment en cas d’écarts par rapport aux commandes ou aux réceptions, et qui présente les données de la facture sous forme de fichier structuré afin que les systèmes d’information puissent effectuer des intégrations et des comparaisons automatisées.

L’objectif

L’objectif principal de Factur-X est avant tout de permettre à toutes les sociétés de créer des factures électroniques à valeur ajoutée qui contiennent autant d’informations que possible de manière structurée, en fonction de leur capacité à les créer.

Factur-X permet quel que soit la taille de l’entreprise TPE, PME, GE d’utiliser, selon sa maturité, l’ensemble des données par extraction ou seulement le traitement du PDF. En outre, ce format mixte est l’association de technologies permettant l’extraction totale de la facture de façon manuelle ou entièrement automatisée.

Afin de permettre une plus large prise de contrôle par des entreprises de toutes tailles et de les guider, ce standard contient plusieurs profils de données:

L’AIFE a intégré Factur-X comme format de facture mixte et disponible dans CHORUSPRO depuis mai 2018.

Factur-X est également de part sa définition conforme avec la réglementation fiscale européenne, transposée au droit français

Les principaux avantages

Tout d’abord, Factur-X se caractérise par l’association de deux types de format PDF et XML.

Factur-X, l’association PDF/XML

Toutefois, le PDF (Portable Document Format ) est le format le plus usité à travers le monde et les différents systèmes d’informations existants.

Mais, de par sa nature et ses caractéristiques, il présente de nombreux avantages :

- Simplicité de création

- Garantit l’intégrité des données

- Sécurisé par différents procédés (mot de passe, filigrane, signature électronique,….)

- Respect de l’intégration et la restitution graphique

- Intégration des différents types de médias (texte, images, liens, audio,….)

- Poids et volume compact

Mise en œuvre

L’entreprise émettrice génère ses factures au format PDF. Chaque facture doit bien sûr comporter un numéro unique et être éditée de façon chronologique.

A ce jour, les mentions obligatoires de la facture sont :

- La date d’émission

- La date de la vente ou de la prestation de service

- Le descriptif des produits ou services vendus (libellé, références, quantités, prix unitaires HT, taux de TVA, éventuelles remises…)

- L’identité du fournisseur (nom de l’établissement, raison sociale, Siren/Siret ; code Naf, numéro RCS…)

- L’identité du client

- Le numéro de TVA intracommunautaire, le cas échéant

- Le numéro du bon de commande, le cas échéant

- La date ou le délai de paiement.

Par ailleurs, la facture PDF devra, parfois, intégrer certaines mentions métiers demandées par le client en fonction de son secteur ou de ses spécificités.

Notre plateforme convertira les PDF en PDF/A3, avec signature électronique répondant aux normes RGS (Référentiel Général de Sécurité). Une fois convertie au format PDF/A3, la facture électronique sera envoyée au récepteur et les données de facturation seront automatiquement transmises au « Portail Public de Facturation » (PPF).

ICD International propose la Factur-X parmi ses formats standards de la plateforme et à l’ambition de rendre accessible à toutes sociétés voulant dématérialiser ses factures dans un budget et un temps réduit.

Juil 5, 2021 | Actualités, Dématérialisation des factures, Loi de Finances 2020

Dans le sixième chapitre de la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020° , ICD International a le plaisir de vous rendre compte des règles sur l’annuaire des entités établie par la DGFIP.

Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :

https://www.icdint.fr/category/dematerialisation-des-factures/

Définition et objectifs

L’annuaire est une base de référence unique, centralisé, accessible par tous les utilisateurs de la plateforme publique (PFP) et par les plateformes de dématérialisation immatriculées (PDI) appelées aussi plateforme privées certifiées.

L’annuaire des entités a pour objectif d’assurer le bon adressage des factures, statuts et données de facturation entre émetteurs et récepteurs ainsi que la fiabilisation des données de routage mises à disposition des différents acteurs.

Le futur annuaire centralisé s’appuie sur plusieurs principes directeurs permettant de sécuriser les échanges dématérialisés prévus dans le cadre de l’obligation

- CENTRALISATION

Rassembler l’ensemble des acteurs concernés par la réforme dans un référentiel unique.

- INTEROPÉRABILITÉ

Mettre à disposition un annuaire accessible par tous les utilisateurs, directement sur la plateforme ou en mode service.

- PRÉCISION

Garantir un niveau d’information suffisant et à jour permettant le bon adressage des factures, des statuts et des données de facturation.

- SÉCURITÉ

Garantir la sécurité et la traçabilité des données contenues dans l’annuaire, notamment via la gestion des habilitations.

Ces ensembles des données sont strictement nécessaires à la bonne identification du partenaire commercial par le fournisseur et au bon adressage des factures.

Il permet également la bonne réception des factures dématérialisées et des statuts du cycle de vie.

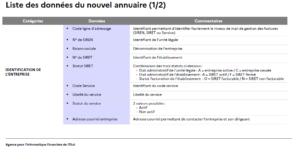

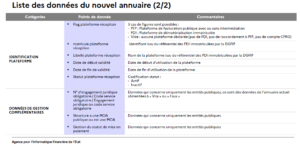

Structure et données de l’annuaire des entités

L’annuaire des entités est structuré en 3 catégories.

Liste des données du nouvel annuaire.

Comment et dans quel cas vont s’opérer les mises à jour ?

Il est important de prendre en compte les différentes informations et données constituant l’annuaire des entités. Nos équipes d’experts sont à même de vous proposer un accompagnement sur la mise en place des process pour l’établissement des données et du mode de fonctionnement à adopter.

ICD INTERNATIONAL est un acteur majeur de la facture électronique, nous conseillons la majorité de nos clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.