Déc 28, 2021 | Actualités, Dématérialisation des documents, Dématérialisation des factures, EDI, Loi de Finances 2020

Le principe

La Factur-X est une norme mixte franco-allemande de facture électronique. Le format hybride de la Factur-X est entre le PDF/A-3 pour les utilisateurs et les données XML pour les traitements automatisés. L’introduction de ce nouveau format respecte la norme sémantique européenne EN 16931, publiée par la Commission européenne le 16 octobre 2017. A titre informatif, elle a le même standard que ZUGFeRD 2.1.

En d’autres termes, Factur-X est à la fois une facture lisible au format PDF, qui contient toutes les informations utiles au traitement, notamment en cas d’écarts par rapport aux commandes ou aux réceptions, et qui présente les données de la facture sous forme de fichier structuré afin que les systèmes d’information puissent effectuer des intégrations et des comparaisons automatisées.

L’objectif

L’objectif principal de Factur-X est avant tout de permettre à toutes les sociétés de créer des factures électroniques à valeur ajoutée qui contiennent autant d’informations que possible de manière structurée, en fonction de leur capacité à les créer.

Factur-X permet quel que soit la taille de l’entreprise TPE, PME, GE d’utiliser, selon sa maturité, l’ensemble des données par extraction ou seulement le traitement du PDF. En outre, ce format mixte est l’association de technologies permettant l’extraction totale de la facture de façon manuelle ou entièrement automatisée.

Afin de permettre une plus large prise de contrôle par des entreprises de toutes tailles et de les guider, ce standard contient plusieurs profils de données:

L’AIFE a intégré Factur-X comme format de facture mixte et disponible dans CHORUSPRO depuis mai 2018.

Factur-X est également de part sa définition conforme avec la réglementation fiscale européenne, transposée au droit français

Les principaux avantages

Tout d’abord, Factur-X se caractérise par l’association de deux types de format PDF et XML.

Factur-X, l’association PDF/XML

Toutefois, le PDF (Portable Document Format ) est le format le plus usité à travers le monde et les différents systèmes d’informations existants.

Mais, de par sa nature et ses caractéristiques, il présente de nombreux avantages :

- Simplicité de création

- Garantit l’intégrité des données

- Sécurisé par différents procédés (mot de passe, filigrane, signature électronique,….)

- Respect de l’intégration et la restitution graphique

- Intégration des différents types de médias (texte, images, liens, audio,….)

- Poids et volume compact

Mise en œuvre

L’entreprise émettrice génère ses factures au format PDF. Chaque facture doit bien sûr comporter un numéro unique et être éditée de façon chronologique.

A ce jour, les mentions obligatoires de la facture sont :

- La date d’émission

- La date de la vente ou de la prestation de service

- Le descriptif des produits ou services vendus (libellé, références, quantités, prix unitaires HT, taux de TVA, éventuelles remises…)

- L’identité du fournisseur (nom de l’établissement, raison sociale, Siren/Siret ; code Naf, numéro RCS…)

- L’identité du client

- Le numéro de TVA intracommunautaire, le cas échéant

- Le numéro du bon de commande, le cas échéant

- La date ou le délai de paiement.

Par ailleurs, la facture PDF devra, parfois, intégrer certaines mentions métiers demandées par le client en fonction de son secteur ou de ses spécificités.

Notre plateforme convertira les PDF en PDF/A3, avec signature électronique répondant aux normes RGS (Référentiel Général de Sécurité). Une fois convertie au format PDF/A3, la facture électronique sera envoyée au récepteur et les données de facturation seront automatiquement transmises au « Portail Public de Facturation » (PPF).

ICD International propose la Factur-X parmi ses formats standards de la plateforme et à l’ambition de rendre accessible à toutes sociétés voulant dématérialiser ses factures dans un budget et un temps réduit.

Juil 5, 2021 | Actualités, Dématérialisation des factures, Loi de Finances 2020

Dans le sixième chapitre de la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020° , ICD International a le plaisir de vous rendre compte des règles sur l’annuaire des entités établie par la DGFIP.

Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :

https://www.icdint.fr/category/dematerialisation-des-factures/

Définition et objectifs

L’annuaire est une base de référence unique, centralisé, accessible par tous les utilisateurs de la plateforme publique (PFP) et par les plateformes de dématérialisation immatriculées (PDI) appelées aussi plateforme privées certifiées.

L’annuaire des entités a pour objectif d’assurer le bon adressage des factures, statuts et données de facturation entre émetteurs et récepteurs ainsi que la fiabilisation des données de routage mises à disposition des différents acteurs.

Le futur annuaire centralisé s’appuie sur plusieurs principes directeurs permettant de sécuriser les échanges dématérialisés prévus dans le cadre de l’obligation

- CENTRALISATION

Rassembler l’ensemble des acteurs concernés par la réforme dans un référentiel unique.

- INTEROPÉRABILITÉ

Mettre à disposition un annuaire accessible par tous les utilisateurs, directement sur la plateforme ou en mode service.

- PRÉCISION

Garantir un niveau d’information suffisant et à jour permettant le bon adressage des factures, des statuts et des données de facturation.

- SÉCURITÉ

Garantir la sécurité et la traçabilité des données contenues dans l’annuaire, notamment via la gestion des habilitations.

Ces ensembles des données sont strictement nécessaires à la bonne identification du partenaire commercial par le fournisseur et au bon adressage des factures.

Il permet également la bonne réception des factures dématérialisées et des statuts du cycle de vie.

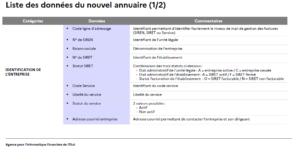

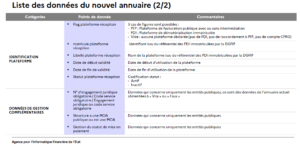

Structure et données de l’annuaire des entités

L’annuaire des entités est structuré en 3 catégories.

Liste des données du nouvel annuaire.

Comment et dans quel cas vont s’opérer les mises à jour ?

Il est important de prendre en compte les différentes informations et données constituant l’annuaire des entités. Nos équipes d’experts sont à même de vous proposer un accompagnement sur la mise en place des process pour l’établissement des données et du mode de fonctionnement à adopter.

ICD INTERNATIONAL est un acteur majeur de la facture électronique, nous conseillons la majorité de nos clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.

Juin 24, 2021 | Actualités, Dématérialisation des factures, Loi de Finances 2020

Dans la continuité des ateliers destinés à la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020), ICD International a le plaisir de vous rendre compte des règles sur le Cycle de Vie et Statuts de la facture électronique établie par la DGFIP.

Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :

https://www.icdint.fr/category/dematerialisation-des-factures/

Objectif du Cycle de Vie et Statuts de la facture électronique

Comme il a été évoqué lors des précédents articles, la plateforme CHORUS Pro fera office de Plateforme Nationale Publique.

A ce jour CHORUS Pro, traite l’ensemble des factures destinées et émises entre entreprises privées et entités publiques (B2G).

Demain, la plateforme CHORUS Pro sera en mesure de traiter les factures émises et réceptionnées entre entreprises du secteur privé (B2B).

Pour une meilleure gestion des statuts des factures, un cycle de vie a été établi par la DGFIP.

Celui-ci répond aux 4 enjeux suivants:

- Offrir une vision partagée du traitement de la facture pour l’ensemble des acteurs intéressés (émetteur, récepteur, administration)

- Déterminer une liste et un format d’échange des statuts permettant d’assurer l’interopérabilité entre les acteurs (entreprises, plateformes privées, plateforme publique)

- Détailler le processus de traitements des rejets et annulations de factures

- Faciliter le pré-remplissage de la déclaration de la TVA

Les bénéfices issus de ces 4 enjeux sont :

ENTREPRISES – dans leur rôle d’acheteurs et de fournisseurs

- Réduction de la charge administrative du suivi du traitement

- Réduction de la charge administration liée à la gestion de la TVA

- Meilleur suivi des délais de paiement

- Meilleure visibilité et réduction des litiges

ETAT

- Meilleure connaissance de l’activité des entreprises

- Les statuts permettent à l’administration de savoir si une facture a été réceptionnée par le bon client, s’il a accepté ou non en vue de l’émission d’une facture rectificative

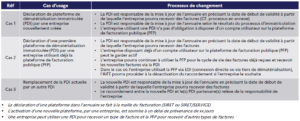

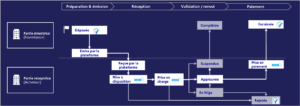

Quels sont les différents statuts adaptés ?

Schéma de principe du Cycle de vie de la facture électronique

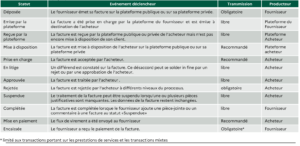

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

Schéma de principe des statuts des factures électroniques sur la plateforme publique

Règles des statuts de la facture électronique

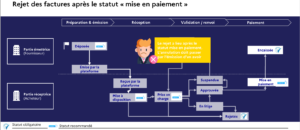

Focus sur les rejets des factures

La facture dans de nombreux cas est contestée et/ou peut être rectifiée.

Que ce soit à l’initiative de l’émetteur de la facture ou suite au rejet du récepteur.

Les 3 cas de rejet de factures :

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

L’ensemble de ces règles constitueront après validation par la DGFIP du cycle de vie de la facture. Ces statuts sont applicables à tous les secteurs et tous types de factures. Afin d’évaluer l’intérêt de ces statuts au sein de votre entreprise, n’hésitez pas à nous envoyer vos cas d’usage et vos questions.

ICD INTERNATIONAL est un acteur majeur de la facture électronique . Nous accompagnons plusieurs centaines de clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.

Juin 10, 2021 | Dématérialisation des documents, Dématérialisation des factures

Depuis l’annonce de l’article 153 de la Loi de Finances 2020, ICD International a l’honneur de participer aux différents ateliers animés par la DGFIP (Direction générale des Finances publiques). Ces ateliers détermineront les modalités techniques et opérationnelles de l’application du décret. Nous avons le plaisir de vous rendre compte des avancées en la matière suite au cinquième atelier de travail sur le e-reporting effectué au mois de Mai 2021.

Définition et objectifs :

Le e-reporting correspond à la transmission des données de transactions réalisée par un assujetti à l’administration fiscale, sans transfert au client.

Cela vise les opérations ne donnant pas lieu à facturation et/ou entre non-assujettis.

L’objectif principal du e-reporting vise au pré-remplissage des déclarations de TVA et de la lutte contre la fraude.

La France s’inscrit dans une démarche mondiale. Certains pays ont déjà mis en place ce système comme le Portugal, l’Espagne, la Russie, l’Italie,…

Schéma général et principe:

L’e-reporting peut être déposé, quelle que soit sa forme :

- soit directement sur la plateforme publique (e-reporting direct) ;

- soit par l’intermédiaire d’une plateforme privée qui adressera les données à la plateforme publique.

Ensuite, ces données sont collectées par la plateforme publique dont le flux de données alimentera les applications de l’administration fiscale en vue du pré-remplissage des déclarations de TVA et de lutte contre la fraude.

Quelles données devront être transmises obligatoirement?

Si vous êtes fournisseur :

- Livraisons de biens et prestations de services (PS) intracommunautaires (au sein de l’UE) ;

- Exportations de biens et PS réalisées au profit d’entreprises hors UE ;

- Les opérations vers les collectivités d’outre-mer (nb : les opérations avec les DOM seront dans le e-invoicing).

Si vous êtes client/acheteur :

- Les acquisitions intracommunautaires de biens et de services – réalisées en France ou non ;

- Les acquisitions de biens et de services à des opérateurs hors UE (hors importations) – situées en France ou non.

Cas particulier lié au territoire français de TVA (France et Monaco = territoire unique en matière de TVA) : les opérations à destination de / en provenance de Monaco devraient être intégrées dans l’e-reporting.

Les opérations exclues du e-reporting

Les importations

- Les opérations réalisées par une personne morale non assujettie telles qu’une association à but non lucratif et les opérations entre non-assujettis

- Les opérations exonérées et dispensées de facturation visées par les articles 261 à 261 E du CGI (formation, activités médicales, certaines opérations financières et bancaires…).

Quelles seront les modalités de transmissions et de fréquence du E-reporting en B2B ?

En fonction du canal de transmission, les données à transmettre vont différer. En matière de B2B international, une facture est obligatoire.

Comme pour le e-invoicing, le e-reporting suit le même circuit. La transmission des données peut s’effectuer d’une part via la plateforme privée certifiée qui, elle même, le transmettra ces données à l’administration fiscale. Autrement, elle peut les envoyer directement à la plateforme publique.

De même, les données à transmettre sont identiques à celles du e-invoicing. En effet, les règles de facturation françaises s’appliquent aux deux. Toutefois, une différence s’opère sur la limite du n° identification client. Elle ne s’effectuera pas sur le SIREN, mais le n° de TVA intracommunautaire pour les clients au sein de l’UE et le n° de registre national pour les opérateurs hors UE.

Attention : Le e-reporting ne remplace pas la déclaration d’échanges de biens et de services (DEB/DES).

A la différence de l’Espagne qui a choisi un modèle d’e-reporting uniforme, la France opte pour une fréquence de transmission adaptée à l’activité de l’entreprise, c’est-à-dire en fonction de son régime d’imposition. Toutefois, cette flexibilité n’empêche pas d’atteindre l’objectif du pré-remplissage des déclarations TVA.

Pour les entreprises au régime réel normal :

- un reporting hebdomadaire dans les 4 jours suivant la fin de la semaine.

Pour les autres entreprises (micro-entrepreneurs, régime de la franchise en base, régime simplifié (RSI)) :

- un reporting mensuel dans les 7 jours suivant le dernier jour du mois.

Modalités pour le B2C ou les personnes morales ou non assujetties

D’une part, les commerces visant le B2C devront déposer sur la plateforme publique en format structuré le ticket Z. Ce dernier récapitule les transactions quotidiennes globales des opérations par mode de paiement.

D’autre part, l’entreprise émettant des factures utilisera le même canal de transmission à l’administration que pour les factures B2B (sans transmission au client).

Enfin, si une entreprise non équipé informatiquement devra envoyer certaines informations via une saisie sur portail ou via l’envoi de fichiers formatés par opération. Elles comprendront le taux de TVA, le montant de TVA, le motif d’exonération le cas échéant, la devise si elle diffère de l’euro et l’identifiant client.

ICD International reste à votre disposition pour tout complément d’informations sur les modalités techniques d’application de cette loi.

Nos experts mettent en place des audits à l’ensemble de nos clients désireux d’évaluer et d’anticiper les éventuels changements afin d’être en règle avec la législation future.

Avr 8, 2021 | Dématérialisation des factures, Loi de Finances 2020

Rappel et objectifs sur la réforme

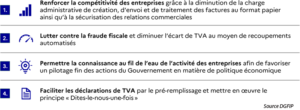

La nouvelle plateforme répondra aux exigences de la réforme de l’article 153 de la loi de finances 2020.

Celle ci- s’articule sur 4 objectifs clés :

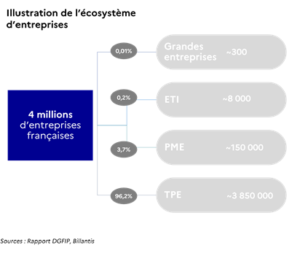

Qui est concerné par la réforme de l’article 153 ?

L’ensemble des assujettis à la TVA en France qui représente un volume supérieur à 22 milliards de factures par an pour 4 millions d’entreprises. Les factures sont réparties de la façon suivante

B2G : 100 millions de factures par an

B2B : 2 milliards de factures par an

B2C : > 20 milliards de transactions par an

Illustration de l’écosystème des entreprises concernées par l’article 153 de la LFP 2020

Dispositif mis en place par la DGFIP

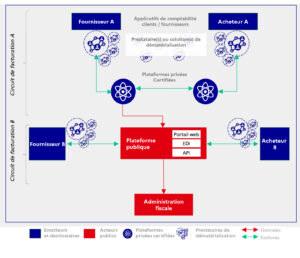

Le dispositif choisi par la DGFIP suivra un schéma en Y. Celui-ci prendra en compte les différents circuits de facturation incluant des plateformes privées certifiées.

Chorus Pro : la solution de l’état

La plateforme d’échange Chorus Pro actuelle sera la base applicative de la réforme. Chorus Pro est le portail répondant aux obligations de l’Etat visant à dématérialiser les factures du secteur privé vers les entités publiques. Depuis la mise en place en 2007, Chorus Pro a traité plus de 120 millions de factures et ce chiffre ne cesse de croitre.

Cette plateforme va être étendue pour le traitement des factures entre sociétés privées (B2B et B2C) également.

Les documents concernés par la réforme sont les factures, factures rectificatives et avoirs.

Les échanges avec la plateforme publique s’appuieront sur des normes reconnues pour faciliter les échanges ainsi que l’exploitation des données par l’administration fiscale. La plateforme publique reprendra les formats les plus utilisés par Chorus Pro B2G dans le respect de la norme européenne EN16931 et des données obligatoires.

Pour les sociétés les moins informatisées, les PDF natifs seront acceptés durant un temps qui sera déterminé par la DGFIP.

Principe de la plateforme répondant aux exigences de l’article 153

Un annuaire national répertoriera l’ensemble des sociétés concernées par la réforme suivant des critères qui seront établis par la DGFIP dans les semaines à venir. Les identifiants préconisés sont le SIRET et le SIREN. Ce référentiel sera alimenté principalement par la base SIRENE de l’INSEE.

Les entreprises ne disposant pas de solutions de dématérialisation pourront passer par des plateformes certifiées ou provisoirement déposer des PDF natifs sur la plateforme.

Les canaux de communication seront des APIs, portail et EDI qui seront utilisés par les plateformes certifiées, opérateurs de dématérialisation et les utilisateurs Chorus Pro.

Les factures seront envoyées à la plateforme publique par le biais des différents canaux de communication et renvoyées par ces mêmes canaux. Un cycle de vie comportant des statuts de réception et de paiement seront mis en place pour une traçabilité des factures.

La base et le principe de l’application Chorus Pro fait ses preuves depuis plus de 10 ans dans le secteur B2G. Il était naturel que Chorus Pro soit étendu au secteur B2B.

Les modalités d’accès à cette plateforme ainsi que les prérequis seront décrits par la DGFIP dans les prochains ateliers qui se tiendront au moi de mai 2021.

Rôles des plateformes privées certifiées

Les plateformes privées certifiées auront pour tâches de transmettre à la plateforme nationale les données de factures exigées par l’article 153 de la LFP. Les plateformes privées certifiées seront à même de recevoir de votre part les factures en sortie de vos systèmes et de les restituer au format imposé par l’administration fiscale. Les PPC (plateformes privées certifiées) sont expertes en dématérialisation et seront les garants des exigences légales et fiscales.

ICD international reste à votre écoute pour toutes questions ainsi que toute étude préalable. Nous pouvons anticiper avec vous cette conduite au changement par des audits de vos systèmes applicatifs et de vos process fonctionnels et métiers.

Nous sommes désormais candidats pour devenir PDP. Découvrez notre solution :