Nov 14, 2022 | Actualités

Les premiers Cas d’Or de la Dématérialisation se sont tenus le 8 novembre dernier. Devant le mouvement de fond que représente la dématérialisation dans toutes les entreprises, les Cas d’Or du Digital ont développé une nouvelle catégorie visant à présenter des cas d’usage représentatifs sur les besoins de démat’ au sein des entreprises et des enjeux associés.

Les meilleurs dispositifs en dématérialisation

Le palmarès de l’édition 2022 a été constitué par un jury composé de 14 décideurs particulièrement investis dans la dématérialisation et la digitalisation des processus de leur organisation.

Parmi les 13 prix décernés ce soir-là, ICD International en a remporté 4, dont le prix de l’Innovation et de la relation Fournisseurs avec le cas Leroy Merlin.

La solution de dématérialisation des Mandats Publicitaires développée pour EdiPub ainsi que le projet de Migration EDI mené pour Universal Music ont également été récompensés par un Cas d’Or.

Rendez-vous est pris pour 2023.

La prochaine édition des Cas d’Or se tiendra en novembre 2023. Il est fort à parier que parmi les dossiers soumis au jury, beaucoup traiteront de la dématérialisation de la facture et de la transition vers la facture électronique obligatoire qui assurément sera un enjeu central pour toutes les entreprises dans les mois à venir.

ICD International répondra présent pour proposer une solution innovante, conforme aux obligations réglementaires et adaptée au contexte de l’entreprise, qui, nous l’espérons, sera récompensée par un Cas d’Or 2023.

Fév 16, 2022 | Dématérialisation des documents, Dématérialisation des factures, EDI, Gestion partagée des approvisionnements

Les bénéfices d’une relation digitale réussit entre Client et Fournisseur restent l’embarquement fournisseurs ou le Onboarding. Les campagnes d’embarquement sont initialisées par les donneurs d’ordres et industrialisées par les opérateurs de dématérialisation.

Personnalisez l’embarquement fournisseur

Cette industrialisation s’opère à la vue du nombre important de fournisseurs à déployer. L’industrialisation de l’embarquement fournisseur reste une méthode fiable si l’ensemble des partenaires appartiennent à une même typologie :

- Papier (envoi et réception courrier)

- EDI (envoi et réception de façon automatisés dans les ERP)

- Mixte (envoi et réception mail, courrier, EDI partiel )

Néanmoins, il s’avère que la plupart du temps les partenaires travaillent de façon hétérogène et peuvent mêler des envois et des réceptions de documents commandes, bon de livraison et factures en papier, EDI, mail, fax et même par téléphone ou aléatoirement selon, leur process interne. Chez ICD, nous proposons grâce à notre expérience réussie, des méthodes personnalisées, adaptées et flexibles.

« Une des premières étapes d’un projet d’embarquement fournisseur est de segmenter les fournisseurs selon leur maturité informatique. Ceci afin de proposer à chaque typologie de fournisseurs un process adapté et personnalisé. Pour les fournisseurs déjà informatisés, une formation aux nouveaux outils ainsi qu’un accompagnement des équipe interne SI sur les développements des messages sont nécessaires. Des tests s’en suivent jusqu’à la mise en production des nouveaux messages.

Dans un autre registre, les fournisseurs à faible volumétrie sont formés à la réception et l’envoi de fichiers PDF. Ensuite une analyse de leur système interne avec des préconisations leur sont proposés pour dématérialiser leurs premiers flux. Une équipe de chef de projets est alors détachée pour aider ces fournisseurs dans leurs projets de dématérialisation. », nous explique Laurent, directeur de projet au sein de l’équipe embarquement chez ICD.

Une méthode éprouvée gagnant-gagnant

Pour ce faire, nous mettons en place une plateforme dédiée à l’embarquement des fournisseurs permettant à chacun d’entre eux d’échanger dans un mode qui leur est propre. Les portails mis en place permettent de recevoir et d’envoyer des documents électroniques pour les plus avancés informatiquement, pré-remplir et télécharger les documents mis à leur disposition dans des formats lisibles type PDF pour les moins matures. Cette agilité dans les fonctions que nous mettons à disposition, donne à chaque fournisseur la possibilité de travailler selon son mode. Chacun des partenaires peut ensuite faire évoluer ses process au travers de la plateforme collaborative vers un mode 100% électronique et digital.

Mise en place de la stratégie d’embarquement :

- Planifier les RDV fournisseurs

- Mise à disposition de documentations afin d’informer les fournisseurs

- Accompagnement en formation afin d’expliquer comment accéder à la facture électronique

- Décrire et former sur les outils mis à leur disposition (portail, messagerie, service dédié)

« Nous mettons, à disposition des fournisseurs, une équipe dédiée. Elle présentera les différents avantages de la facture électronique, puis, selon le profil accompagnera les fournisseurs dans la dématérialisation de leurs factures. Après cette étape, nous planifierons en fonction des capacités des fournisseurs la mise en production du flux. » nous explique Emmanuelle, responsable du service embarquement chez ICD .

Des outils faciles d’accès pour accélérez l’adhésion

Du côté donneur d’ordres, dès la mise en place de la plateforme collaborative, les bénéfices s’en ressentent immédiatement. Quel que soit le mode de transmission en émission et réception des documents vers les fournisseurs, le donneur d’ordre reçoit et envoie ses documents de façon automatique et électronique.

L’expérience chez ICD depuis plus de 30 ans, nous montre que les donneurs d’ordre ont une courbe de ROI montante à partir de 3 mois d’embarquement.

CAS CLIENT :

Mecalac est une société familiale qui conçoit et produit des engins de travaux publics depuis 40 ans.

« Le déploiement du portail fournisseur Web EDI est issu d’une réflexion générale sur les besoins de modernisation des outils SI pour améliorer le processus global de production. » explique Hervé Bidois, supply chain manager chez Mecalac. « Poussé par notre croissance, nous avons optimisé notre processus de production pour ordonnancer les commandes clients et planifier la fabrication de nos engins. »

L’embarquement fournisseur a été effectué en 3 mois auprès de plus de 250 fournisseurs en Europe.

L’embarquement fournisseur ne peut être qu’un process qui gère automatiquement des centaines voire des milliers de fournisseurs. Les méthodes doivent être accompagnées d’intelligence analytique sur l’analyse de l’écosystème des fournisseurs, d’équipes dédiées à la segmentation des différentes typologies de fournisseurs ainsi qu’une solution collaborative adaptée à chaque mode de fonctionnement.

Déc 28, 2021 | Actualités, Dématérialisation des documents, Dématérialisation des factures, EDI, Loi de Finances 2020

Le principe

La Factur-X est une norme mixte franco-allemande de facture électronique. Le format hybride de la Factur-X est entre le PDF/A-3 pour les utilisateurs et les données XML pour les traitements automatisés. L’introduction de ce nouveau format respecte la norme sémantique européenne EN 16931, publiée par la Commission européenne le 16 octobre 2017. A titre informatif, elle a le même standard que ZUGFeRD 2.1.

En d’autres termes, Factur-X est à la fois une facture lisible au format PDF, qui contient toutes les informations utiles au traitement, notamment en cas d’écarts par rapport aux commandes ou aux réceptions, et qui présente les données de la facture sous forme de fichier structuré afin que les systèmes d’information puissent effectuer des intégrations et des comparaisons automatisées.

L’objectif

L’objectif principal de Factur-X est avant tout de permettre à toutes les sociétés de créer des factures électroniques à valeur ajoutée qui contiennent autant d’informations que possible de manière structurée, en fonction de leur capacité à les créer.

Factur-X permet quel que soit la taille de l’entreprise TPE, PME, GE d’utiliser, selon sa maturité, l’ensemble des données par extraction ou seulement le traitement du PDF. En outre, ce format mixte est l’association de technologies permettant l’extraction totale de la facture de façon manuelle ou entièrement automatisée.

Afin de permettre une plus large prise de contrôle par des entreprises de toutes tailles et de les guider, ce standard contient plusieurs profils de données:

L’AIFE a intégré Factur-X comme format de facture mixte et disponible dans CHORUSPRO depuis mai 2018.

Factur-X est également de part sa définition conforme avec la réglementation fiscale européenne, transposée au droit français

Les principaux avantages

Tout d’abord, Factur-X se caractérise par l’association de deux types de format PDF et XML.

Factur-X, l’association PDF/XML

Toutefois, le PDF (Portable Document Format ) est le format le plus usité à travers le monde et les différents systèmes d’informations existants.

Mais, de par sa nature et ses caractéristiques, il présente de nombreux avantages :

- Simplicité de création

- Garantit l’intégrité des données

- Sécurisé par différents procédés (mot de passe, filigrane, signature électronique,….)

- Respect de l’intégration et la restitution graphique

- Intégration des différents types de médias (texte, images, liens, audio,….)

- Poids et volume compact

Mise en œuvre

L’entreprise émettrice génère ses factures au format PDF. Chaque facture doit bien sûr comporter un numéro unique et être éditée de façon chronologique.

A ce jour, les mentions obligatoires de la facture sont :

- La date d’émission

- La date de la vente ou de la prestation de service

- Le descriptif des produits ou services vendus (libellé, références, quantités, prix unitaires HT, taux de TVA, éventuelles remises…)

- L’identité du fournisseur (nom de l’établissement, raison sociale, Siren/Siret ; code Naf, numéro RCS…)

- L’identité du client

- Le numéro de TVA intracommunautaire, le cas échéant

- Le numéro du bon de commande, le cas échéant

- La date ou le délai de paiement.

Par ailleurs, la facture PDF devra, parfois, intégrer certaines mentions métiers demandées par le client en fonction de son secteur ou de ses spécificités.

Notre plateforme convertira les PDF en PDF/A3, avec signature électronique répondant aux normes RGS (Référentiel Général de Sécurité). Une fois convertie au format PDF/A3, la facture électronique sera envoyée au récepteur et les données de facturation seront automatiquement transmises au « Portail Public de Facturation » (PPF).

ICD International propose la Factur-X parmi ses formats standards de la plateforme et à l’ambition de rendre accessible à toutes sociétés voulant dématérialiser ses factures dans un budget et un temps réduit.

Juil 5, 2021 | Actualités, Dématérialisation des factures, Loi de Finances 2020

Dans le sixième chapitre de la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020° , ICD International a le plaisir de vous rendre compte des règles sur l’annuaire des entités établie par la DGFIP.

Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :

https://www.icdint.fr/category/dematerialisation-des-factures/

Définition et objectifs

L’annuaire est une base de référence unique, centralisé, accessible par tous les utilisateurs de la plateforme publique (PFP) et par les plateformes de dématérialisation immatriculées (PDI) appelées aussi plateforme privées certifiées.

L’annuaire des entités a pour objectif d’assurer le bon adressage des factures, statuts et données de facturation entre émetteurs et récepteurs ainsi que la fiabilisation des données de routage mises à disposition des différents acteurs.

Le futur annuaire centralisé s’appuie sur plusieurs principes directeurs permettant de sécuriser les échanges dématérialisés prévus dans le cadre de l’obligation

- CENTRALISATION

Rassembler l’ensemble des acteurs concernés par la réforme dans un référentiel unique.

- INTEROPÉRABILITÉ

Mettre à disposition un annuaire accessible par tous les utilisateurs, directement sur la plateforme ou en mode service.

- PRÉCISION

Garantir un niveau d’information suffisant et à jour permettant le bon adressage des factures, des statuts et des données de facturation.

- SÉCURITÉ

Garantir la sécurité et la traçabilité des données contenues dans l’annuaire, notamment via la gestion des habilitations.

Ces ensembles des données sont strictement nécessaires à la bonne identification du partenaire commercial par le fournisseur et au bon adressage des factures.

Il permet également la bonne réception des factures dématérialisées et des statuts du cycle de vie.

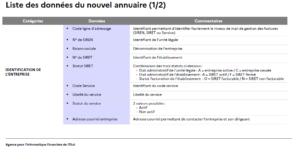

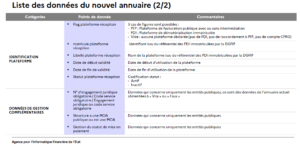

Structure et données de l’annuaire des entités

L’annuaire des entités est structuré en 3 catégories.

Liste des données du nouvel annuaire.

Comment et dans quel cas vont s’opérer les mises à jour ?

Il est important de prendre en compte les différentes informations et données constituant l’annuaire des entités. Nos équipes d’experts sont à même de vous proposer un accompagnement sur la mise en place des process pour l’établissement des données et du mode de fonctionnement à adopter.

ICD INTERNATIONAL est un acteur majeur de la facture électronique, nous conseillons la majorité de nos clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.

Juin 24, 2021 | Actualités, Dématérialisation des factures, Loi de Finances 2020

Dans la continuité des ateliers destinés à la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020), ICD International a le plaisir de vous rendre compte des règles sur le Cycle de Vie et Statuts de la facture électronique établie par la DGFIP.

Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :

https://www.icdint.fr/category/dematerialisation-des-factures/

Objectif du Cycle de Vie et Statuts de la facture électronique

Comme il a été évoqué lors des précédents articles, la plateforme CHORUS Pro fera office de Plateforme Nationale Publique.

A ce jour CHORUS Pro, traite l’ensemble des factures destinées et émises entre entreprises privées et entités publiques (B2G).

Demain, la plateforme CHORUS Pro sera en mesure de traiter les factures émises et réceptionnées entre entreprises du secteur privé (B2B).

Pour une meilleure gestion des statuts des factures, un cycle de vie a été établi par la DGFIP.

Celui-ci répond aux 4 enjeux suivants:

- Offrir une vision partagée du traitement de la facture pour l’ensemble des acteurs intéressés (émetteur, récepteur, administration)

- Déterminer une liste et un format d’échange des statuts permettant d’assurer l’interopérabilité entre les acteurs (entreprises, plateformes privées, plateforme publique)

- Détailler le processus de traitements des rejets et annulations de factures

- Faciliter le pré-remplissage de la déclaration de la TVA

Les bénéfices issus de ces 4 enjeux sont :

ENTREPRISES – dans leur rôle d’acheteurs et de fournisseurs

- Réduction de la charge administrative du suivi du traitement

- Réduction de la charge administration liée à la gestion de la TVA

- Meilleur suivi des délais de paiement

- Meilleure visibilité et réduction des litiges

ETAT

- Meilleure connaissance de l’activité des entreprises

- Les statuts permettent à l’administration de savoir si une facture a été réceptionnée par le bon client, s’il a accepté ou non en vue de l’émission d’une facture rectificative

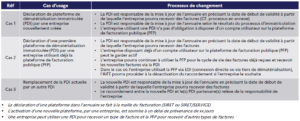

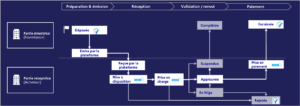

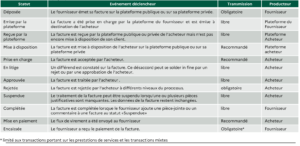

Quels sont les différents statuts adaptés ?

Schéma de principe du Cycle de vie de la facture électronique

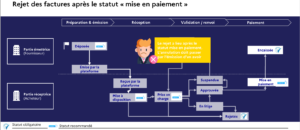

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

Schéma de principe des statuts des factures électroniques sur la plateforme publique

Règles des statuts de la facture électronique

Focus sur les rejets des factures

La facture dans de nombreux cas est contestée et/ou peut être rectifiée.

Que ce soit à l’initiative de l’émetteur de la facture ou suite au rejet du récepteur.

Les 3 cas de rejet de factures :

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )

L’ensemble de ces règles constitueront après validation par la DGFIP du cycle de vie de la facture. Ces statuts sont applicables à tous les secteurs et tous types de factures. Afin d’évaluer l’intérêt de ces statuts au sein de votre entreprise, n’hésitez pas à nous envoyer vos cas d’usage et vos questions.

ICD INTERNATIONAL est un acteur majeur de la facture électronique . Nous accompagnons plusieurs centaines de clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.