Transition vers la Facturation Électronique Obligatoire en Roumanie

Une réforme fiscale majeure en Roumanie

La Roumanie se prépare depuis quelques années à une transformation significative dans le domaine de la facturation avec l’introduction de la facture électronique obligatoire pour les transactions B2B à partir du 1er janvier 2024. Cette décision a été prise par le ministère des Finances roumain dans le but de moderniser les pratiques commerciales et fiscales du pays.

La Commission Européenne a également joué un rôle important dans cette transition, en autorisant la Roumanie à mettre en œuvre la facturation électronique B2B obligatoire pour une période de trois ans, soit de janvier 2024 à décembre 2026, ou jusqu’à ce que l’UE décide d’adopter la proposition ViDA.

Une généralisation de la facture électronique déjà en marche

Depuis 2021, des ordonnances gouvernementales se sont succédées pour jeter les bases du système national de facturation électronique roumain (120/2021) et progressivement introduire des obligations d’émettre des factures électroniques.

L’e-invoicing obligatoire pour les Transaction B2G

La facturation électronique pour les transactions entre entreprises et le gouvernement (B2G) est devenue obligatoire le 1er juillet 2022, conformément à la Loi 139/2022. Cette loi stipule que toutes les transactions des marchés publics roumains doivent désormais être facturées via le système de facturation RO e-Factura, utilisant le format UBL 2.1 ainsi que le CII XLM sur la norme sémantique européenne EN 16931 sans aucune extension complémentaire.

Des obligations pour certains produits

L’ordonnance gouvernementale 130, publiée en décembre 2021, avait introduit l’obligation d’émettre des factures électroniques à compter de juillet 2022 pour les entreprises commercialisant certaines catégories de produits considérées à “haut risque d’évasion fiscale” (fruits et légumes, alcools, nouvelles constructions, produits minéraux, textiles et chaussures…)

La Plateforme RO E-invoice

La clé de la transition

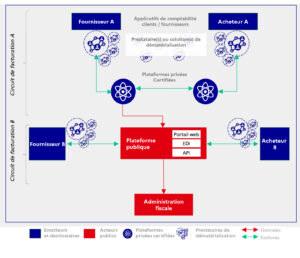

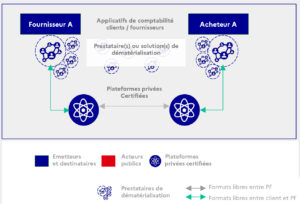

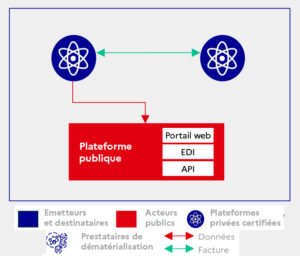

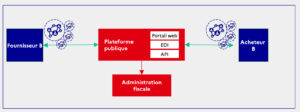

Pour faciliter la transition vers la facturation électronique, la Roumanie a mis en place la plateforme RO E-Invoice en novembre 2021. Cette plateforme permet l’échange de factures tant avec les administrations publiques (B2G) qu’entre entreprises privées (B2B). Les factures doivent être générées conformément à la norme RO_CIUS et doivent être soumises dans un délai de cinq jours ouvrables à compter de leur émission.

Après la soumission, la plateforme attribue un numéro d’identification à chaque facture et effectue des validations pour s’assurer de leur conformité tant au niveau de la syntaxe que de la sémantique. Une fois validées, les factures reçoivent la signature du ministère des Finances pour garantir leur intégrité.

Les émetteurs et les destinataires doivent conserver les factures électroniques signées par le ministère des finances (MOF) pendant au moins 10 ans, conformément à la réglementation.

Le fonctionnement de la réforme

La réforme fiscale Roumaine s’inscrit dans un périmètre presque similaire à celui de la reforme Française avec quelques exceptions cependant :

-

Les factures échangées en B2B non domestiques sont attendues à travers la plateforme RO E-Invoicing à partir du 1 Janvier 2024 (avec une période de tolérance de 3 mois) dans un mode d’E-Reporting. Cela ne concernant cependant que la facturation de fournisseurs étrangers possédant un numéro de TVA intracommunautaire Roumain,

Après cette période de grâce, les entreprises qui ne se conforment pas à cette nouvelle réglementation seront soumises à des amendes, allant de 500 à 2 500 lei (environ 100 à 500 euros) pour la plupart des entreprises et de 5 000 à 10 000 lei (environ 1 000 à 2 000 euros) pour les grandes sociétés.

-

Les factures échangées en B2B domestiques sont attendues à travers la plateforme RO E-Invoicing à partir du 1 Juillet 2024,

-

Il n’y a pas de E-Reporting pour la facturation de clients non domestiques, ni pour le périmètre B2C

La volonté du législateur Roumain est de mettre un œuvre une reforme pragmatique permettant l’embarquement d’une majorité des entreprises du territoire dans un temps record.

Digitalisation du Système Fiscal : vers l’efficacité et la transparence

Le passage à la facture électronique fait partie intégrante de l’effort plus large de digitalisation du système fiscal roumain. Le ministre des Finances, Dan Vîlceanu, a souligné l’importance de cette transformation numérique pour améliorer la relation entre le secteur privé et l’administration fiscale. Il insiste sur la transparence dans la gestion des fonds publics et la nécessité d’une administration publique proactive et efficace.

En conclusion, la Roumanie s’engage résolument dans la voie de la facture électronique obligatoire pour améliorer l’efficacité fiscale et moderniser ses processus administratifs. Cette transition s’inscrit dans le cadre de la digitalisation croissante du secteur public roumain, avec un objectif clair de simplification et de transparence dans les transactions commerciales et fiscales.

Dématrust, la plateforme de dématérialisation des factures d’ICD International, est conforme à de nombreuses législations internationales dont la législation Roumaine. Consultez nos équipes pour découvrir comment ICD International peut vous accompagner dans l’audit de vos flu et la mise en conformité de vos processus à la réforme de la facture électronique en Roumanie.

(🇬🇧 English Version Below)

Les 3 axes définissant les formats autorisés par la DGFIP

Les 3 axes définissant les formats autorisés par la DGFIP