[et_pb_section fb_built="1" admin_label="section" _builder_version="4.16" global_colors_info="{}" theme_builder_area="post_content" da_is_popup="off" da_exit_intent="off" da_has_close="on" da_alt_close="off" da_dark_close="off" da_not_modal="on" da_is_singular="off" da_with_loader="off" da_has_shadow="on" da_disable_devices="off|off|off"][et_pb_row admin_label="row" _builder_version="4.16" background_size="initial" background_position="top_left" background_repeat="repeat" global_colors_info="{}" theme_builder_area="post_content"][et_pb_column type="4_4" _builder_version="4.16" custom_padding="|||" global_colors_info="{}" custom_padding__hover="|||" theme_builder_area="post_content"][et_pb_text admin_label="Text" _builder_version="4.16" background_size="initial" background_position="top_left" background_repeat="repeat" global_colors_info="{}" theme_builder_area="post_content"]

Depuis l'annonce de l'article 153 de la Loi de Finances 2020, ICD International à l'honneur de participer aux différents ateliers animés par la DGFIP (Direction générale des Finances publiques). Ces ateliers détermineront les modalités techniques et opérationnelles de l'application du décret.

Nous avons le plaisir de vous rendre compte des avancées en la matière suite à l'atelier de travail effectué au mois de février 2020. Voici les 3 thèmes abordés à cette occasion :

- Définition et objectifs principaux de l'e-invoicing avec son calendrier de mise en œuvre,

- Caractéristiques des données à transmettre,

- Définition et principe du e-reporting.

1) DÉFINITION ET OBJECTIFS PRINCIPAUX

L’e-invoicing ou facture électronique selon la DGFIP est définie par un document incluant toutes les données de factures qui font à la fois l’objet d’une transmission au client et à l’administration fiscale. La facture électronique mise en place par la DGFIP a quatre objectifs principaux :

- Renforcer la prévention et la lutte contre la fraude à la TVA

- Réduire les coûts de traitement des factures permettant une amélioration de la compétitivité

- Améliorer la connaissance de la conjoncture par des remontées d'informations au fil de l'eau concernant l'activité des entreprises

- Diminuer les coûts déclaratifs et faciliter les déclarations avec, à terme, le pré-remplissage

CALENDRIER DE MISE EN ŒUVRE

Une facturation électronique obligatoire assortie d’une transmission à l’administration fiscale mise en œuvre au plus tôt le 1er juillet 2024 (anciennement janvier 2023) et au plus tard le 1er janvier 2026. Cette mise en œuvre doit tenir compte notamment de la taille des entreprises concernées :

- 2024 : Obligation de réception de la facture électronique pour l’ensemble des entreprises ; Obligation d’émission pour les grandes entreprises

- 2025 : Obligation d’émission pour les ETI

- 2026 : Obligation d’émission pour les PME et TPE

2) CARASTERISTIQUES DES DONNEES A TRANSMETTRE

Tout d'abord, deux cas de figure sont à observer :

- Les données émises nativement dans un format structuré

- Celles générées sous un format PDF simple

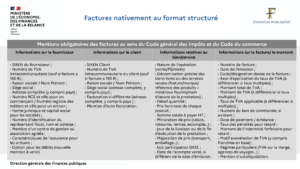

Ensuite, en ce qui concerne les factures nativement émises au format structuré, les données à extraire à destination de l’administration sont :

- toutes les mentions rendues obligatoires par le CGI et le code du commerce

- deux nouvelles mentions utiles à rendre obligatoire sur les factures : l’option de paiement de la TVA sur les débits et la nature de l’opération (vente/PS/mixte) [nb : le SIREN du client est déjà une mention obligatoire au sens du code de commerce]

Objectif à terme : une extinction progressive du format PDF qu’il soit natif ou non

[caption id="attachment_7069" align="alignnone" width="972"]

Mentions obligatoires des factures au sens du code général des Impôts et du code du commerce[/caption]

3) Définition et principe du e-reporting

Ce principe institue une obligation de transmission dématérialisée à l'administration fiscale. Par conséquent, les assujettis à la taxe sur la valeur ajoutée devront renseigner un certain nombre d'informations relatives aux opérations réalisées. En d'autres termes, celles qui ne sont pas issus des factures électroniques, à savoir sur des informations :

- complémentaires

- relatives à des opérations hors périmètre de la facturation électronique

- ou d'autres opérations non soumises à l’obligation de facturation pour la TVA

- En cas de logiciel de facturation : les données transmises seront identiques à celles transmises dans le cadre du e-invoicing. A noter, en B2C, seul un identifiant client serait exigé s’il existe dans le logiciel.

- Dans le cas d’un logiciel de caisse : le récapitulatif journalier (ticket Z) serait transmis à l’administration.

- Pour un logiciel comptable uniquement : données agrégées des montants des transactions de ventes et de services réalisées en B2C. En B2B international : le détail des opérations avec le numéro d’identifiant du client serait demandé.

- En l’absence de logiciels : données agrégées des montants de ventes et de services réalisées : bases HT, taux de TVA, montants de TVA, motif exonération.

Les conditions techniques et fonctionnelles du e-reporting doivent apparaître dans une ordonnance à publier dans un délai de 9 mois, soit au plus tard le 28 septembre.

Nous restons à votre disposition pour toutes questions ou éclaircissement sur l'article 153 de la Loi de Finances 2020.

En attendant, découvrez Dématrust, la solution d'ICD Internation pour vous accompagner dans le déploiement de la facture électronique :

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]